[fusion_builder_container hundred_percent=»no» hundred_percent_height=»no» hundred_percent_height_scroll=»no» hundred_percent_height_center_content=»yes» equal_height_columns=»no» menu_anchor=»» hide_on_mobile=»small-visibility,medium-visibility,large-visibility» class=»» id=»» background_color=»» background_image=»» background_position=»center center» background_repeat=»no-repeat» fade=»no» background_parallax=»none» enable_mobile=»no» parallax_speed=»0.3″ video_mp4=»» video_webm=»» video_ogv=»» video_url=»» video_aspect_ratio=»16:9″ video_loop=»yes» video_mute=»yes» video_preview_image=»» border_size=»» border_color=»» border_style=»solid» margin_top=»» margin_bottom=»» padding_top=»» padding_right=»» padding_bottom=»» padding_left=»»][fusion_builder_row][fusion_builder_column type=»1_1″ layout=»1_1″ spacing=»» center_content=»no» link=»» target=»_self» min_height=»» hide_on_mobile=»small-visibility,medium-visibility,large-visibility» class=»» id=»» background_color=»» background_image=»» background_position=»left top» background_repeat=»no-repeat» hover_type=»none» border_size=»0″ border_color=»» border_style=»solid» border_position=»all» padding_top=»» padding_right=»» padding_bottom=»» padding_left=»» dimension_margin=»» animation_type=»» animation_direction=»left» animation_speed=»0.3″ animation_offset=»» last=»no»][fusion_text]

Uno de los cinco economistas que trabajaron en la propuesta Tributaria de Evópoli, Klaus Schmidt- Hebbel, explicó el detalle de la iniciativa que promueve el partido. Todo en el marco del debate sobre esta materia poniendo especial énfasis en la simplicidad y en la creación de un sistema más amigable para los todos los ciudadanos. Mientras que, en paralelo, el Gobierno, presentó este martes el proyecto de Modernización Tributaria.

Principios de un buen sistema tributario

Un buen sistema tributario debe cumplir con cuatro principios:

- Equidad horizontal: independientemente de la fuente de sus ingresos, personas con los mismos ingresos deben tributar lo mismo.

- Equidad vertical o progresividad: las personas de mayores ingresos deben tributar proporcionalmente más.

- Eficiencia: la estructura de impuestos debe procurar las menores distorsiones posibles en la asignación de recursos, la formación de ahorro e inversión en capital físico y humano. Se deben los “males”: la producción y el consumo de bienes que provocan contaminación ambiental, congestión vehicular o daños a la salud.

- Simplicidad, transparencia y predictibilidad: el sistema tributario debe ser simple en su estructura (minimizando el uso de contadores y abogados para declarar impuestos) y predecible en su administración (evitando las incertezas tributarias y jurídicas de una legislación ambigua y una administración discrecional).

¿Cumplen los sistemas tributarios del mundo y de Chile con estos principios?

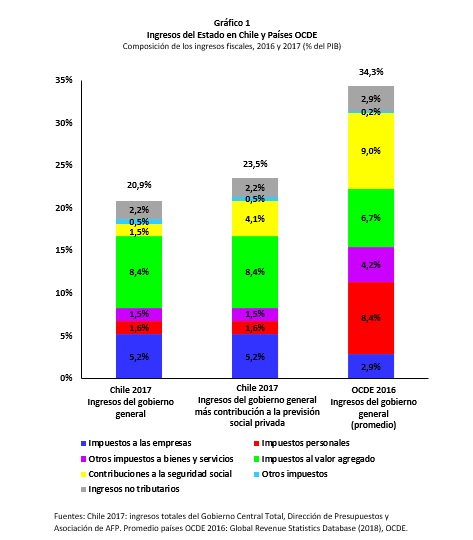

No. Con razón, el semanario Economist acaba de criticar duramente los sistemas impositivos de los países desarrollados, calificándolos de torpes, injustos, ineficientes y ultracomplejos. La misma crítica se puede aplicar al sistema tributario chileno. Además, las causas de los malos sistemas tributarios son similares en Chile a las observadas afuera: las presiones de grupos de interés, los prejuicios ideológicos y los desacuerdos entre expertos tributarios sobre cómo traducir los buenos principios a la práctica.

Una reforma tributaria integral para Chile

El Gobierno está presentando un proyecto de ley de modernización del sistema tributario de Chile. Para complementar esta propuesta y enriquecer la posterior discusión legislativa, cinco economistas de Evópoli (R. Bergoeing, J. Braun, I. Briones, P. Correa y el suscrito) han elaborado una propuesta de reforma integral del sistema tributario chileno, que promueva el crecimiento y la equidad. Creemos que la implementación de estas propuestas nos acercaría a una estructura y una administración tributaria más justa, eficiente, simple y efectiva. Además, procuramos que la propuesta integral sea fiscalmente neutra, vale decir, que se mantengan inalterados los ingresos totales del gobierno central de Chile en 2018.

Las propuestas de Evópoli

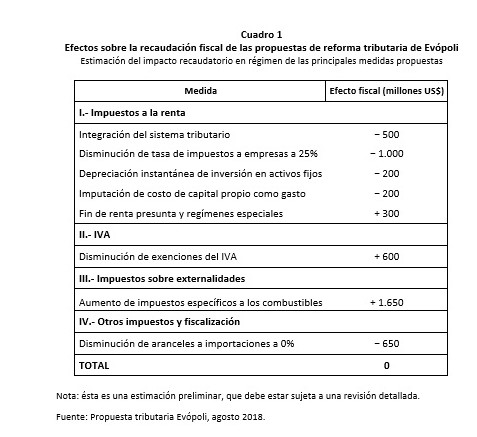

En lo que sigue, resumo las propuestas de Evópoli, agrupadas en siete grandes temas. Las propuestas detalladas, y la discusión de sus beneficios en equidad y eficiencia, omitida aquí, se pueden revisar en: https://www.evopoli.cl/wp-content/uploads/2018/08/Propuesta-Poli%CC%81tica-Tributaria-Evopoli.pdf .

- Impuestos a la renta

La estructura actual de impuestos a la renta es compleja, regresiva e ineficiente, producto de excepciones y loopholes de larga data y de las reformas de 2014-15. Urge su reforma, para lo cual se propone adoptar:

- Un sistema de impuestos a la renta 100% integrado entre rentas de empresas y personas;

- Un sistema único de impuestos a la renta de las empresas, eliminando los regímenes de renta atribuida y el régimen de renta presunta;

- Una tasa única de 25% de impuesto a la renta de todas las empresas;

- Depreciación instantánea, sin límites, de los gastos en activos fijos (inversión);

- Tratamiento de los gastos en capital humano (capacitación laboral) y en investigación y desarrollo, ambos con límites, como gastos de las empresas;

- Deducción del costo de oportunidad del capital propio de las empresas como gasto. (El Economist plantea una alternativa más recaudadora: eliminar el pago de intereses como gasto financiero);

- Un sistema de impuestos personales bajo el cual todos los residentes en Chile con ingresos realizan su declaración anual de impuestos;

- Se propone mantener la tasa marginal más alta de impuestos a las personas y ampliar el conjunto de personas que pagan impuestos. (Alternativamente, la estructura de tramos y tasas se puede alterar, lo que debe hacerse en conjunto con la propuesta siguiente);

- Una deducción universal constante (para todos los tramos de ingresos hasta los niveles medios altos, a partir de los cuales dicha deducción tiende a cero). Ello equivale a una combinación de impuestos negativos e ingreso básico (casi) universal, que es altamente progresivo. Para que sea fiscal y socialmente factible, debe implementarse en conjunción con una revisión de los programas sociales de transferencias directas y la implementación de un pago similar a personas que no reciben ingresos;

- Un sistema único de impuestos a la renta de las empresas, eliminando los regímenes especiales de tratamiento diferenciado sobre rentas de fuentes distintas; y

- Una corrección a la doble tributación de los retornos de renta variable nacional para los afiliados de las AFP, reintegrándoles el impuesto de primera categoría a los dividendos pagados.

- IVA

- Eliminar las exenciones del IVA que benefician a algunos sectores, manteniéndolas solo para gastos en educación y salud; y

- Reemplazar el impuesto de timbres y estampillas por el IVA aplicado a todos los servicios financieros.

- Impuestos específicos

- Elevar gradualmente el impuesto al diésel al nivel del de las bencinas; y

- Reemplazar los impuestos actuales a alcoholes y tabaco, que se aplican al valor, por impuestos proporcionales a los grados alcohólicos y al contenido de nicotina.

- Aranceles

- Eliminar gradualmente los aranceles a cero, para completar la apertura comercial de Chile.

- Beneficios tributarios a donaciones

- Reemplazar los 92 cuerpos legales que otorgan beneficios tributarios a donaciones a ciertos sectores por una ley única de donaciones, que otorgue beneficios tributarios parejos a un conjunto más amplio de donaciones a diferentes sectores, aprobadas por un Comité Nacional Único de Donaciones.

- Impuestos a las donaciones y herencias

- Fortalecer la fiscalización sistemática de las donaciones y herencias, incluyendo la formación de sociedades y las correspondientes transferencias de patrimonio que se realizan entre personas vivas.

- Nueva institucionalidad tributaria

- Simplificar la normativa tributaria (incluyendo leyes, reglamentos y circulares del SII), a fin de que las obligaciones y declaraciones de impuestos sean entendibles por los ciudadanos, para que la certeza, confianza y claridad reemplacen las incertezas, desconfianzas y discrecionalidades que hoy enfrentan muchos contribuyentes.

- Adoptar un administrador tributario único, cuyo director sea ratificado por mayoría calificada del Congreso y cuyos directivos sean elegidos por el sistema de ADP. Se deberán unificar en dicho administrador el SII y las funciones tributarias de Aduanas y de Tesorería.

Sin duda, esta propuesta es perfectible y ampliable a temas tributarios no tratados aquí. Pero va en la dirección correcta: se plantea una reforma integral para llegar a tener en Chile un sistema tributario de frontera mundial.

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]